Na finančních trzích panovala v březnu zvýšená nervozita. Geopolitické napětí mezi USA a Íránem, které bylo patrné již během února, přerostlo v otevřený válečný konflikt. Akciové trhy reagovaly poklesem, zatímco cena ropy prudce vzrostla.

Podrobné informace si můžete přečíst níže, v komentáři od společnosti In Investments, a.s.

Vývoj na finančních trzích byl v březnu determinován jedinou zásadní událostí. A tou se stala válka na Blízkém východě. Již během února se zhoršovala geopolitická situace na Blízkém východě, konkrétně v Íránu (napětí ohledně jaderných jednání). A 28. 2. toto napětí přerostlo v otevřený válečný konflikt mezi USA a Izraelem na jedné straně a Íránem na straně druhé. Do konfliktu jsou vtaženy i další země Blízkého východu, na které íránský režim v odvetě také útočí. Během konfliktu došlo k uzavření Hormuzského průlivu, což vedlo k narušení globálních dodávek ropy a plynu. Toto mělo za následek, že cena ropy vystřelila vzhůru a v jednu chvíli atakovala cenu 120 USD za barel (ropa typu Brent). Je třeba si uvědomit, že přes Hormuzský průliv proudí cca 20 % světové produkce ropy a zhruba třetina celosvětové námořní přepravy hnojiv. To může mít v budoucnu za následek i zvýšení cen potravin. Přes Hormuzský průliv putuje také zhruba pětina světových dodávek surového hliníku. Ceny hliníku rostou a pokračující narušení dodávek může vést k vyšším nákladům, ať už v automobilovém, leteckém nebo strojírenském průmyslu v USA a v Evropě. Toto vše jsou jednoznačně proinflační faktory, které akciové trhy aktuálně velmi citlivě vnímají, a proto ta negativní reakce, tedy pokles trhů napříč všemi světovými regiony.

Jaký bude další vývoj na trzích? To samozřejmě nevíme, nicméně v krátkodobém horizontu bude hodně záležet na tom, jak se bude vyvíjet válka v Íránu. Zůstávají zde zásadní otázky: jak dlouho bude válka trvat, zda dojde k eskalaci s nasazením pozemních jednotek a jak dlouho budou omezeny dodávky ropy a dalších komodit. Na to stále nemáme jasnou odpověď, což vyvolává trvalý tlak na růst cen komodit na světových trzích. V delším horizontu akciové trhy, jak víme, následují ekonomické fundamenty a pokud zisky a tržby firem porostou (takové je očekávání), tak bychom se neměli o vývoj akciových trhů rozhodně obávat.

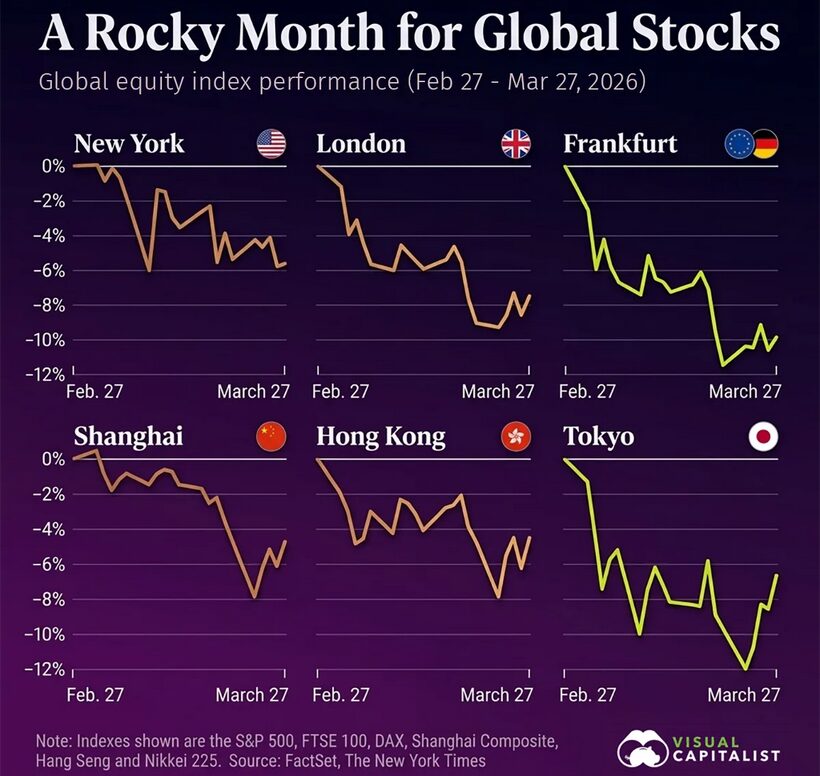

Hlavní světové akciové indexy kvůli válce na Blízkém východě za poslední měsíc poklesly o 5 až 10 %. Válka v Íránu prohloubila obavy ohledně dodávek ropy, zejména proto, že útoky na infrastrukturu a námořní trasy ohrožují globální toky. Hormuzský průliv – klíčový úzký průchod, kterým prochází zhruba pětina celosvětových dodávek ropy, se stal hlavním ohniskem napětí. Jakékoli narušení v této oblasti má okamžitý dopad na ceny energií a náladu investorů. Rostoucí ceny ropy ještě více prohloubily obavy z inflace a donutily centrální banky i investory přehodnotit očekávání ohledně růstu. Ne všechny trhy reagovaly stejně. Evropské a asijské trhy zaznamenaly výraznější poklesy než americké akcie, což odráží jejich větší citlivost v důsledku energetické závislosti a obchodní expozice. Americké trhy se jeví jako poněkud odolnější, a to díky domácí energetické produkci a relativně diverzifikovaným ekonomickým faktorům.

Zdroj: visualcapitalist.com

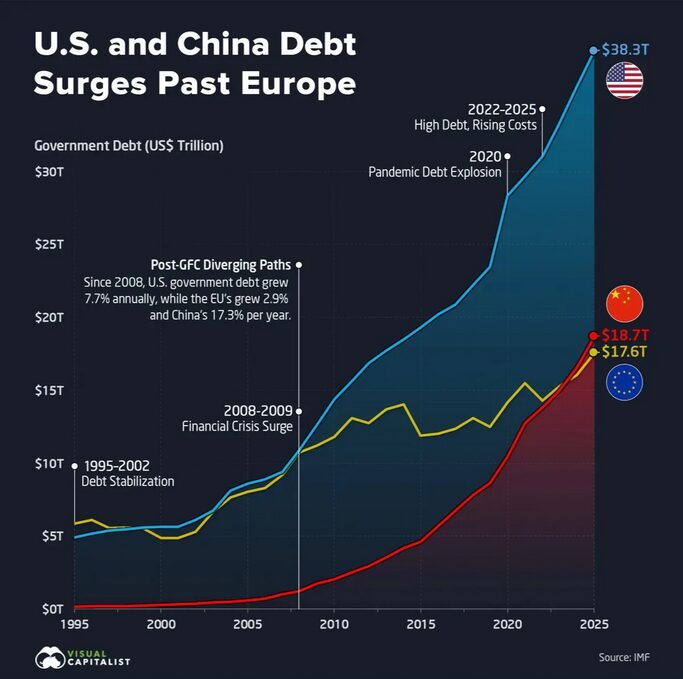

To, že jsou státy napříč světem poměrně silně zadluženy, je docela známá věc. Často se zmiňuje Evropská unie či USA. Nicméně se zapomíná na Čínu, kde je tempo zadlužování opravdu celkem rychlé. A často je tato totalitní komunistická ekonomika dávána za vzor. Čínský státní dluh poprvé překonal dluh Evropské unie, což představuje významný posun v globální dluhové situaci. Od finanční krize v roce 2008 se Spojené státy, Čína a Evropa ubíraly v oblasti zadlužování velmi odlišnými cestami. Zatímco Evropa udržovala růst dluhu relativně pod kontrolou, Spojené státy i Čína svůj dluh rychle navyšovaly – zejména po roce 2020. V roce 2025 dosáhl čínský státní dluh 18,7 bilionu dolarů a poprvé tak překonal celkovou výši dluhu EU, která činila 17,6 bilionu dolarů. Od roku 2008 rostl čínský dluh více než dvakrát rychleji než dluh USA a mnohem rychleji než dluh Evropy. Opravdu je EU tak neakceschopná, jak nám někteří podsouvají?

Zdroj: visualcapitalist.com

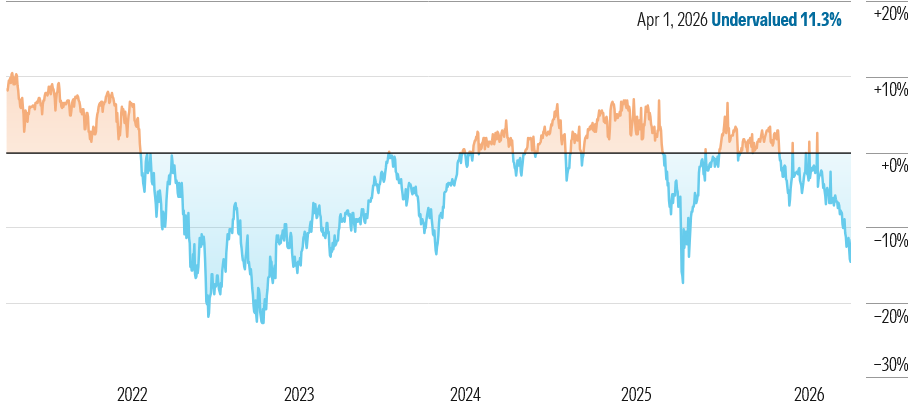

V březnu americké akcie, stejně jako jiné akciové trhy, ve světě klesaly. Je to samozřejmě důsledek ozbrojeného konfliktu na Blízkém východě. Kromě energetického sektoru panují obavy především z nejistoty. Trhy nemají rády nepředvídatelnost a vzhledem k proměnlivé povaze konfliktu s Íránem, spojené s rizikem eskalace, je předpovídání vývoje obzvláště obtížné. Investoři pozorně sledují známky stabilizace, ať už prostřednictvím diplomacie, nebo zlepšení bezpečnosti klíčové infrastruktury. Do té doby budou trhy pravděpodobně citlivé na zprávy, které souvisejí s narušením dodávek energie. Kvůli této volatilitě a tím způsobeným poklesům se ocenění amerických akcií na konci měsíce března dle společnosti Morningstar dostalo do pásma, kdy jsou akcie hodnoceny jako podhodnocené.

Na přiloženém grafu vidíme, kdy byly akcie levné, či drahé. Oranžová barva vyjadřuje období, kdy jsou akcie drahé. Modrá oblast čas, kdy jsou akcie levné. Z historické zkušenosti se vyplácí využívat nákupů právě v modrém pásmu slev. Černá linka vyjadřuje férové ocenění akcií.

Zdroj: morningstar.com

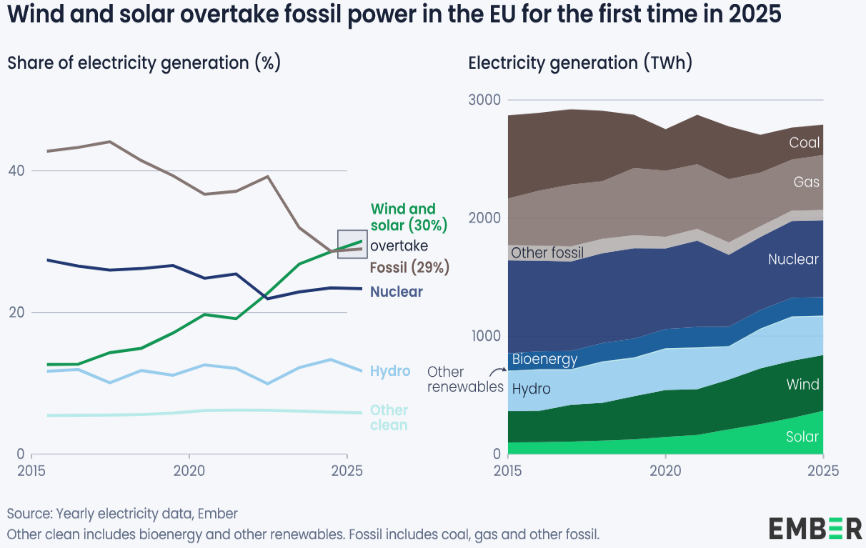

Významný milník v přechodu Evropské unie k čisté energii. V roce 2025 učinila EU obrovský krok vpřed směrem k čistému energetickému systému založenému na větrné a solární energii. Poprvé v historii vyprodukovaly větrné a solární elektrárny v EU více elektřiny než elektrárny na fosilní paliva.

Větrné a solární elektrárny vyprodukovaly rekordních 30 % elektřiny v EU. Výroba solární energie v EU dosáhla v roce 2025 rekordní hodnoty 369 TWh, což je o 20 % více než v roce 2024. Větrné a solární elektrárny vyráběly více elektřiny než všechny fosilní zdroje ve 14 z 27 zemí EU v roce 2025. Za posledních pět let zaznamenaly větrné a solární elektrárny masivní rozvoj (z 20 % v roce 2020 na 30 % v roce 2025). Fosilní paliva klesla ve stejném období z 37 % na 29 %.

Zdroj: ember-energy.org

V březnu kvůli vypuknutí války na Blízkém východě klesaly všechny akciové trhy napříč světem. Nicméně ne všechny trhy reagovaly stejně. Evropské a rozvíjející se trhy zaznamenaly prudší poklesy, což odráží větší závislost těchto regionů na dovážené energii. Americké a světové akcie se zatím jeví jako odolnější a pokles u nich nebyl tak hluboký. Volatilita však ve všech regionech zůstává vysoká a investoři do cen stále více započítávají geopolitická rizika.

| Hodnota k 31. 03. 2026 | Změna za měsíc | Změna za 12 M | Změna za 5 let | |

| S&P 500 (v USD) |

6 528,52 | −5,1 % | +16,3 % | +64,3 % |

| MSCI World (v USD) |

4 258,31 | −6,6 % | +17,4 % | +51,4 % |

| STOXX Europe 600 (v EUR) |

583,14 | −8 % | +9,2 % | +35,7 % |

| MSCI EM (v USD) |

1 397,20 | −13,3 % | +26,9 % | +6,1 % |

Zdroj: investing.com

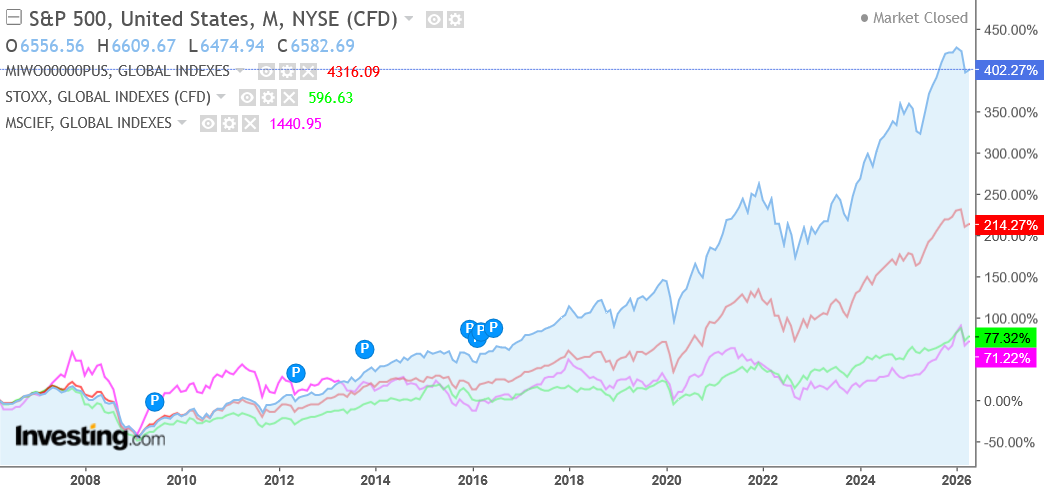

modrá linka – výkonnost amerického indexu S&P 500 za 20 let v USD

červená linka – výkonnost světového indexu MSCI World za 20 let v USD

fialová linka – výkonnost indexu rozvojových zemí MSCI EM za 20 let v USD

zelená linka – výkonnost evropského indexu STOXX 600 za 20 let v EUR

| Výnos k 31. 03. 2026 | Změna za měsíc* | Změna za 12 měsíců* | Změna za 5 let* | |

| Výnos 10 let US bond |

4,31 % | +0,3 | +0,1 | +2,6 |

| Výnos 10 let CZ bond |

4,90 % | +0,6 | +0,6 | +3 |

V březnu byl vývoj dluhopisů poměrně negativní. Důvod je samozřejmě zřejmý – válka na Blízkém východě. Výnosy rostly kvůli obavám z opětovného růstu inflace a očekávání, že centrální banky proto nebudou snižovat sazby, nebo je naopak znovu zvýší. V USA i v ČR výnos do splatnosti 10letých státních dluhopisů rostl. Pro investory do amerických i českých státních dluhopisů je to negativní zpráva. V případě, že klesají výnosy, roste cena dluhopisů, a naopak.

*změna je vyjádřena jako pokles/nárůst procentních bodů

| Hodnota k 31. 03. 2026 | Změna za měsíc | Změna za 12 měsíců | Změna za 5 let | |

| Zlato (USD/Oz) | 4 678,60 | −10,8 % | +48,5 % | +172,9 % |

| Stříbro (USD/Oz) | 74,92 | −19,7 % | +116,5 % | +205,1 % |

| Ropa Brent (USD/barel) |

118,35 | +63,3 % | +58,3 % | +86,3 % |

Ceny zlata a stříbra po silném růstu z předchozích měsíců zaznamenaly silnou korekci. Zlato tedy nepotvrdilo svou pověst bezpečného přístavu v období nejistoty. Důvodem je posilující dolar a obavy z inflace. Pokud je dolar silnější, zdražuje zlato i stříbro pro investory mimo USA.

Vývoj ropy v březnu byl extrémně volatilní a výrazně růstový – patřil k nejdivočejším obdobím posledních let. Důvod je zřejmý. Válka na Blízkém východě a obavy z omezení dodávek.

| Hodnota k 31. 03. 2026 | Změna za měsíc | Změna za 12 měsíců | Změna za 5 let | |

| EUR/USD | 1,16 | −2,2 % | +6,8 % | −1,5 % |

| EUR/CZK | 24,55 | +1,2 % | −1,6 % | −6 % |

| USD/CZK | 21,25 | +3,5 % | −7,8 % | −4,6 % |

Válka na Blízkém východě se samozřejmě projevila i na měnovém trhu. Dolar globálně posiloval. Pokud zlato nezafungovalo jako tzv. bezpečný přístav a silně kleslo, u dolaru to bylo naopak. Pořád platí, že v nejistotě se investoři uchylují k dolaru. Zafungovalo to i tentokrát. A všichni, kdo o dolaru pochybují, by si to měli uvědomit. Dolar je stále světová měna číslo jedna! Dolaru pomohl odklad očekávaného snižování úrokových sazeb v USA kvůli obavám z případné rostoucí inflace. Dolar vůči euru posílil k hladině 1,16 EUR/USD. Oproti koruně také dolar silně posílil a lehce překonal hladinu 21 USD/CZK. Vůči jednotné evropské měně koruna během března oslabila a zakončila tak měsíc poblíž hladiny 24,55 EUR/CZK.

Březen byl pro akciové trhy jasně negativní měsíc. Kvůli začátku války na Blízkém východě všechny námi sledované akciové trhy poměrně silně klesly. Americké akcie a globální světové akcie klesly méně než evropské akcie či akcie rozvíjejících se trhů. Tato reakce trhů na vážný geopolitický konflikt je zcela standardním chováním trhů ve vypjaté době. Pohled do historie vývoje trhů nám to jen potvrzuje. Finanční trhy nemají ze všeho nejvíce rády nejistotu, kterou v tuto chvíli vidíme všude kolem. Pokud se situace stabilizuje a nedojde k nějaké výraznější eskalaci válečného konfliktu, trhy se postupně uklidní a opět budou vnímat především ekonomické fundamenty. Do té doby se musíme smířit s větší volatilitou akciových aktiv na trhu.

Dluhopisový trh v USA i v ČR klesl kvůli rostoucím dluhopisovým výnosům do splatnosti. Pro dluhopisové investory to byl negativní měsíc.

Pro korunového nezajištěného investora investujícího do dolarových či eurových aktiv byl vývoj pozitivní. Česká koruna vůči dolaru i euru oslabila. To nám pomohlo snížit ztráty z nepříznivého tržního vývoje především na akciovém trhu. Zafungovala tedy naše strategie podstupovat měnové riziko. Investoři se totiž uchylují k dolaru v nejistých dobách. Platilo to i tentokrát.

Dlouhodobě tuto strategii nadále držíme. Tedy podstupovat měnové riziko v dynamické složce portfolia. V krizových dobách se investoři uchylují k dolaru. To většinou způsobuje jeho posílení, tedy následné oslabení české koruny, díky čemuž nám v krizových dobách tolik nepoklesne akciová složka portfolia, která je zainvestovaná v rozvinutém světě (především v USA).

Zdroje: Investing.com, Yahoo! Finance, Trading Economics, goldprice.org, silverprice.org, Google Finance, TradingView, Morningstar

Závěrečná ustanovení: Společnost In Investments a.s., se sídlem K Moravině 1871/7, 190 00 Praha 9, IČ: 03002578, je obchodníkem s cennými papíry ve smyslu ust. § 5 zákona č. 256/2004 Sb. Společností poskytované informace jsou určeny výlučně pro informativní účely a nelze je považovat za formu reklamy, nabídky nebo doporučení nákupu či prodeje investičních nástrojů ani za žádný druh investičního či jiného poradenství. Zhodnocení, výkonnost či jiné parametry dosažené jednotlivými investičními nástroji v minulosti nemohou v žádném případě sloužit jako spolehlivý ukazatel či záruka budoucích výsledků. S investicí na kapitálovém trhu je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena.