Nemovitosti kupujeme zpravidla ze dvou hlavních důvodů – pro vlastní bydlení nebo jako investici.

Pokud pořizujete nemovitost pro vlastní bydlení, není třeba spekulovat. Máte-li dostatečné příjmy, finanční rezervu a ideálně i prostředky, které můžete investovat na další životní cíle, nemá smysl nákup zbytečně odkládat. Doporučuji zaměřit se především na výběr lokality, která Vám bude dlouhodobě vyhovovat, a u koupě hotového domu přizvat odborníka, který prověří technický stav nemovitosti, aby Vás následně nepřekvapily neočekávané náklady.

Alternativou může být setrvání v nájmu a pravidelné investování prostředků, které se mezitím zhodnocují, s cílem realizovat nákup v budoucnu. Univerzální rada neexistuje – vždy záleží na individuální situaci, proto je vhodné vše konzultovat se zkušeným poradcem.

Druhý důvod nákupu nemovitosti má v České republice dlouhodobě velkou oblibu. Není divu – ceny nemovitostí zde po desetiletí vykazují převážně rostoucí trend. V posledních dvou letech růst opět nabral na intenzitě a v některých lokalitách dosahuje dvouciferných hodnot. V české společnosti je navíc silně zakořeněná preference vlastnického bydlení.

Osobně se s tím setkávám velmi často. Klienti souhlasí s diverzifikací majetku, nastavíme investiční strategii – a zanedlouho se dozvím, že prostředky použili na nákup další nemovitosti.

Ano, nemovitosti do investičních portfolií patří. Avšak v určitém přiměřeném poměru k ostatním aktivům v rámci celého majetku. Často se však stává, že nemovitosti představují jedinou investici klienta do budoucnosti.

Historie i zkušenosti jiných zemí ukazují, že není vhodné spoléhat se pouze na „jednu kartu" – nebo chcete-li „dávat všechna vejce do jednoho košíku". Pokud se scénář vydaří, může být výnos vyšší než u diverzifikovaného portfolia. Pokud však ne, může takové rozhodnutí přinést výrazné komplikace.

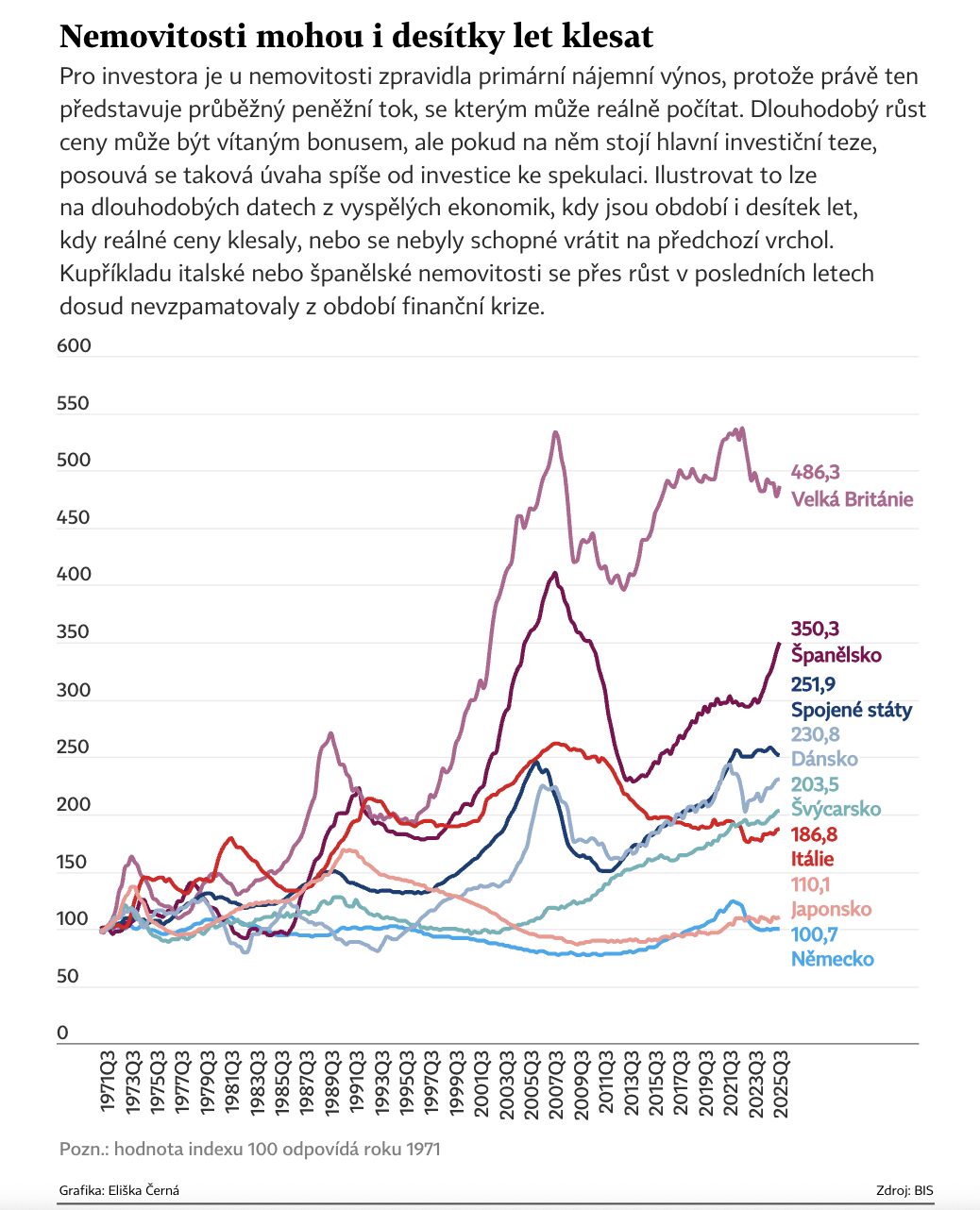

Půjčila jsem si graf z článku v Hospodářských novinách, který ukazuje historický vývoj cen nemovitostí v různých částech světa.

V zemích, kde nebyla kontinuita vlastnictví přerušena érou komunistického režimu, mají investoři i negativní zkušenosti s poklesem cen nemovitostí. V portfoliích majetných investorů obvykle nepřesahuje podíl investičních nemovitostí 30 %. Největší část dlouhodobých portfolií tvoří akciová složka, která má potenciál generovat nejvyšší zhodnocení.

Je to především otázka likvidity. V krizových obdobích často klesají ceny více aktiv současně nebo v krátkém časovém odstupu. S nemovitostmi je však spojena také jejich dlouhá doba prodeje. Hledání kupce může trvat měsíce, někdy i roky.

Nemá-li majitel dostatečné finanční rezervy či alternativní zdroje, může být nucen prodávat výrazně pod tržní cenou. A vedle finanční ztráty přichází i značná psychická zátěž. Mám osobní zkušenost s klienty, kteří museli nemovitost prodávat v letech 2022 a 2023, a mohu říci, že takový stres bych nepřála nikomu.

Navíc případnou ztrátu realizujete z celé hodnoty nemovitosti, nikoli jen z její části. Na kapitálových trzích je situace jiná – můžete prodat pouze část portfolia v objemu, který skutečně potřebujete, a vybrat aktivum, které je krizí zasaženo nejméně.

Dalším aspektem je výnosnost. Čím více ceny nemovitostí v ČR rostou, tím nižší bývá čistý výnos z pronájmu. Nájemné totiž neroste stejným tempem. V Praze se čistý výnos pohybuje kolem 3 %, což dnes dokáže nabídnout i bezriziková alternativa ve formě spořicích či termínovaných účtů.

S investicí do nemovitostí je spojeno mnoho nákladů, jako je např. správa, opravy, pojištění, daně – a také časová náročnost. Nemluvě o riziku neplatičů či problémových nájemníků.

Nevýhodou je také jejich nepřenositelnost. Nemovitost nelze jednoduše přesunout do jiné země. V současné geopolitické situaci mnoho klientů přemýšlí o tzv. plánu B. Odchod ze země nemusí být řešením pro Vás, ale může být relevantní pro Vaše děti. I tento aspekt je vhodné při investičním rozhodování zvážit.

Na závěr se vrátím k tématu ochrany majetku, které je pro společnost WPP Advisory stěžejní a které nese i ve svém názvu.

Zkušenosti minulých generací i dlouhodobá data ukazují jediné: DIVERZIFIKUJTE.

Pokud Vás článek oslovil, ráda se s Vámi setkám a podíváme se společně na Vaši situaci. Můžeme probrat, zda je Vaše investiční struktura nastavena optimálně a v souladu s Vašimi cíli.